产品中心PRDUCTS

- 坚持“四个面向” 勇攀科技高峰

- 智研产业百科

- 电子行业新闻 - OFweek电子工程网

- 工程院:我国电子信息领域面临“十三大挑战”

- 米兰体育官网电子科学与技术和电子信息工程到底有啥差别?学姐给你讲个明白

技术支持RECRUITMENT

智研产业百科

2024-07-22 06:03:50

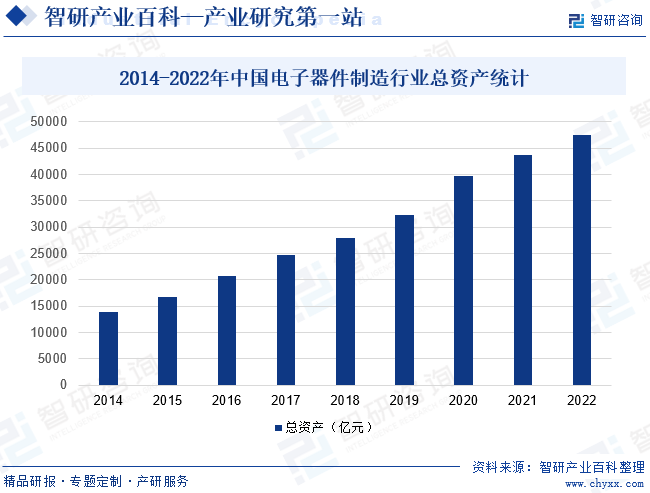

米兰体育官网国内外电子信息产业的迅猛发展给上游电子元器件产业带来了广阔的市场应用前景。汽车电子、PDA、物联网应用、5G通讯等产品的迅速启动及发展,极大地带动中国电子元器件市场的发展。在通讯类产品中,移动通信、光通信网络,普通电话等都需要大量的元器件。另外,计算机及相关产品、消费电子产品等领域的需求依然强劲,这些都将成为中国电子元器件市场发展的动力。2022年,我国电子器件制造行业总资产约超过45000亿元。

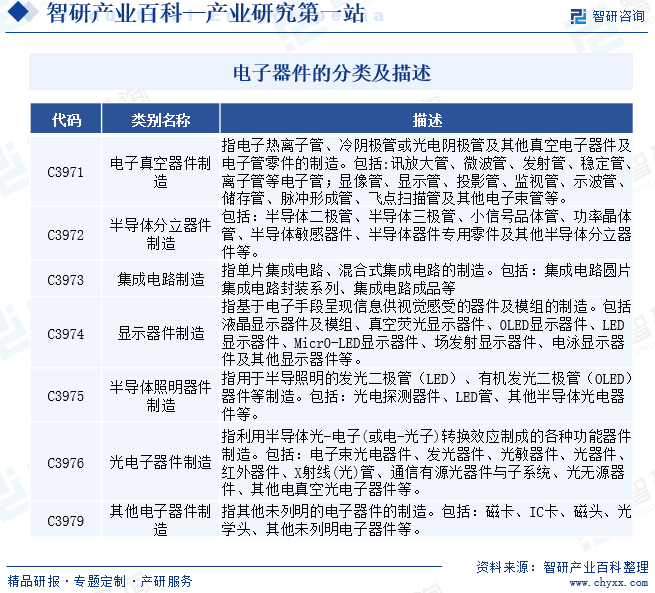

电子器件是指在真空、气体或固体中,利用和控制电子运动规律而制成的器件。根据《中华人民共和国国民经济行业分类(GB/T 4754-2017)》,电子器件制造分为电子真空器件制造、半导体分立器件制造、集成电路制造、显示器件制造、半导体照明器件制造、光电子器件制造、其他电子器件制造等行业。

这种模式下的公司通常涵盖了电子元器件的设计、制造、封装测试以及销售的全过程。IDM公司通常拥有较为完整的产业链,能够控制从原材料到最终产品的每一个环节,从而在产品质量、成本控制和市场响应速度上具有优势。例如,一些大型半导体公司如三星电子,就采用了IDM模式。

这种模式涉及多个专业公司在电子元器件产业链中分工合作。在这个模式下,设计公司(Fabless)专注于集成电路的设计,而制造公司(Foundry)则负责生产和加工。这种模式允许公司专注于其核心竞争力领域,通过外包非核心业务来降低成本和风险。例如,华为的海思半导体主要负责设计,而台积电(TSMC)等公司则负责生产。

除了硬件的生产和销售,一些公司还提供系统集成服务和整体解决方案,包括软件、硬件和服务的组合。这些公司通常服务于特定的应用市场,如汽车电子、工业自动化、医疗电子等,提供定制化的产品和服务。例如,立讯精密工业股份有限公司不仅生产电子元器件,还提供系统集成和组装服务,服务于消费电子、通讯、汽车等多个领域。

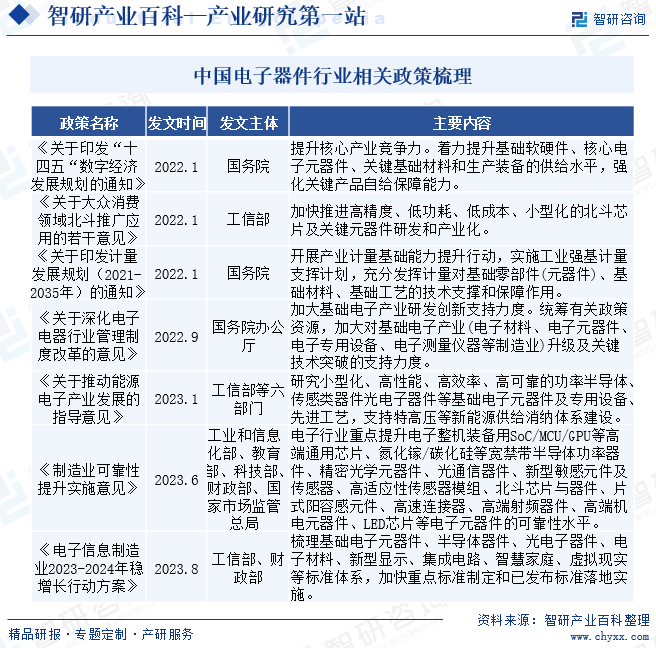

电子元器件行业属于国家政策支持、鼓励发展的重点行业。我国政府相关部门先后在《基础电子元器件产业发展行动计划(2021-2023年)》《中国电子元器件行业“十四五发展规划(2021-2025)》《制造业可靠性提升实施意见》等文件中制定了一系列产业发展目标、激励政策和保障措施,提出要聚焦核心基础零部件及元器件,引导产业链上下游联合攻关,加快推动基础电子元器件产业实现高质量发展。

电子器件行业是一个技术密集型行业,对技术创新和研发能力要求极高。中国电子器件行业在某些高端技术领域与国际先进水平相比仍存在差距,特别是在核心IC、基础电子材料、设备等方面,需要突破专利和技术壁垒,补足发展短板。

尽管中国电子器件企业数量众多,但整体呈现“大而不强”的局面,缺乏具有国际竞争力的龙头企业。行业集中度不高,导致资源分散,难以形成规模效应,影响了整体竞争力的提升。

电子器件行业的供应链较为复杂,涉及多个环节和众多供应商。保障供应链的安全稳定对于行业发展至关重要。当前,中国电子器件行业在关键材料和技术方面仍依赖进口,面临外部供应风险。

电子器件产品通常需要满足严格的质量标准和认证要求,新进入者需要投入大量资源进行产品研发、质量控制和市场认证,这些都构成了市场准入的壁垒。

行业上游主要包括电子材料(如半导体材料、磁性材料、金属材料)、封装材料、辅助材料、专用设备与仪器的生产和供应。行业中游为电子元器件的制造,包括各类电子器件和电子元件的生产,如电阻、电容、电感、集成电路、光电器件等。电子元器件的应用领域非常广泛,涉及军事、工业、电子电器、通讯设备、航空航天、新能源等多个行业。

国内外电子信息产业的迅猛发展给上游电子元器件产业带来了广阔的市场应用前景。汽车电子、PDA、物联网应用、5G通讯等产品的迅速启动及发展,极大地带动中国电子元器件市场的发展。在通讯类产品中,移动通信、光通信网络,普通电话等都需要大量的元器件。另外,计算机及相关产品、消费电子产品等领域的需求依然强劲,这些都将成为中国电子元器件市场发展的动力。2022年我国电子器件制造行业总资产约超过45000亿元。

中国政府高度重视电子器件行业的发展,出台了一系列政策和规划,如《中国制造2025》、《基础电子元器件产业发展行动计划(2021—2023年)》等,旨在推动产业升级和技术创新。这些政策不仅为电子器件行业提供了资金支持,还鼓励了企业加大研发投入,促进了产业链的完善和产业结构的优化。

随着全球数字化转型的加速,以及5G、物联网、人工智能、自动驾驶等新兴技术的快速发展,对电子器件的需求持续增长。中国作为全球最大的电子产品制造基地,拥有庞大的内需市场和出口市场,这为电子器件行业提供了广阔的市场空间和发展机遇。

中国电子器件行业拥有较为完整的产业链,从上游的材料、设备制造到中游的元器件生产,再到下游的终端产品组装,形成了较为成熟的产业集群。这种集群效应不仅降低了生产成本,提高了效率,还促进了技术创新和知识共享,增强了整个行业的竞争力。

近年来,全球贸易保护主义抬头,特别是中美贸易摩擦加剧,对电子器件行业产生了显著影响。美国对中国部分科技企业实施了出口限制和制裁措施,限制了关键技术和元器件的进口,这对中国电子器件行业的供应链安全和产业升级构成了挑战。

尽管中国电子器件行业取得了一定的进步,但在高端产品和核心技术方面仍存在依赖进口的现象。例如,先进的半导体制造设备、高端芯片设计和制造技术等方面,中国企业与国际领先企业相比仍有较大差距。这种技术依赖限制了行业的自主创新能力和国际竞争力。

中国电子器件行业中,中小企业占比较高,这些企业在资金、技术、规模等方面相对较弱,难以形成有效的规模经济。此外,产业链上下游之间的协同和整合不够紧密,影响了整个行业的效率和竞争力,也制约了行业的快速发展。

我国电子器件供给主要包括自产及进口两部分。我国电子器件行业发展晚于欧美及日韩等发达国家,但随着国内经济发展带来的市场需求快速增长及产业链配套不断完善,电子器件行业不断发展壮大。目前我国电子器件产品附加值仍较低,自产自用或出口产品仍以中低端为主,大多数中高端技术仍被国外厂商所垄断,核心IC、基础电子材料、设备等仍高度依赖进口,尤其在半导体、功率器件等领域,与国际先进水平仍存在较大差距,产品结构尚存优化空间。

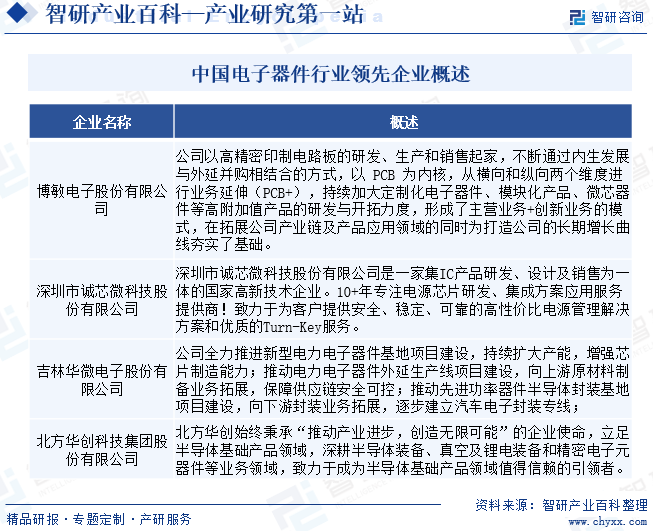

华微电子全力推进新型电力电子器件基地项目建设,持续扩大产能,增强芯片制造能力;推动电力电子器件外延生产线项目建设,向上游原材料制备业务拓展,保障供应链安全可控;推动先进功率器件半导体封装基地项目建设,向下游封装业务拓展,逐步建立汽车电子封装专线年公司半导体分立器件收入为18.85亿元。

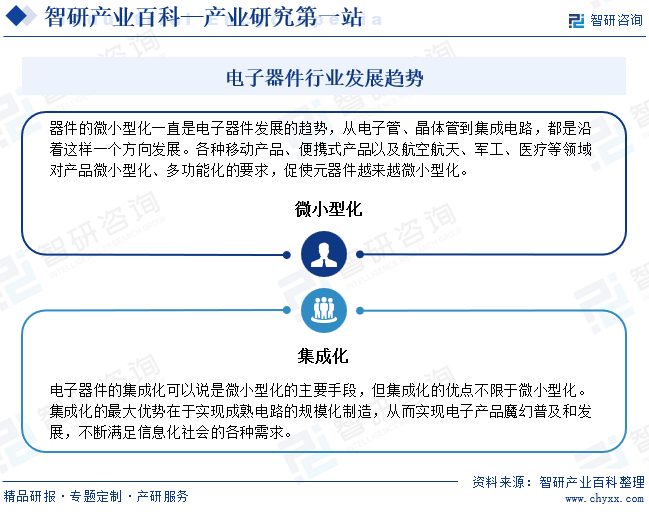

当前,我国正处于抢占全球信息技术科技创新制高点和推动自主软件系统规模化应用的重要交汇期,在以5G、新型算力中心为代表的新一轮数字基础设施建设提速和内生动力日益增强等多种因素的共同驱动下,我国电子器件产业增长态势稳固,产品向微小型化、集成化方向发展。电子行业在国民经济发展中具有重要的地位,在两化深度融合的趋势推动下,我国电子器件行业的地位将进一步提高,成为工业领域长远发展的关键。随着我国海外扩张步伐的加快,越来越多的中国电子器件件生产企业正在向国际化、智能化、高端化的方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。